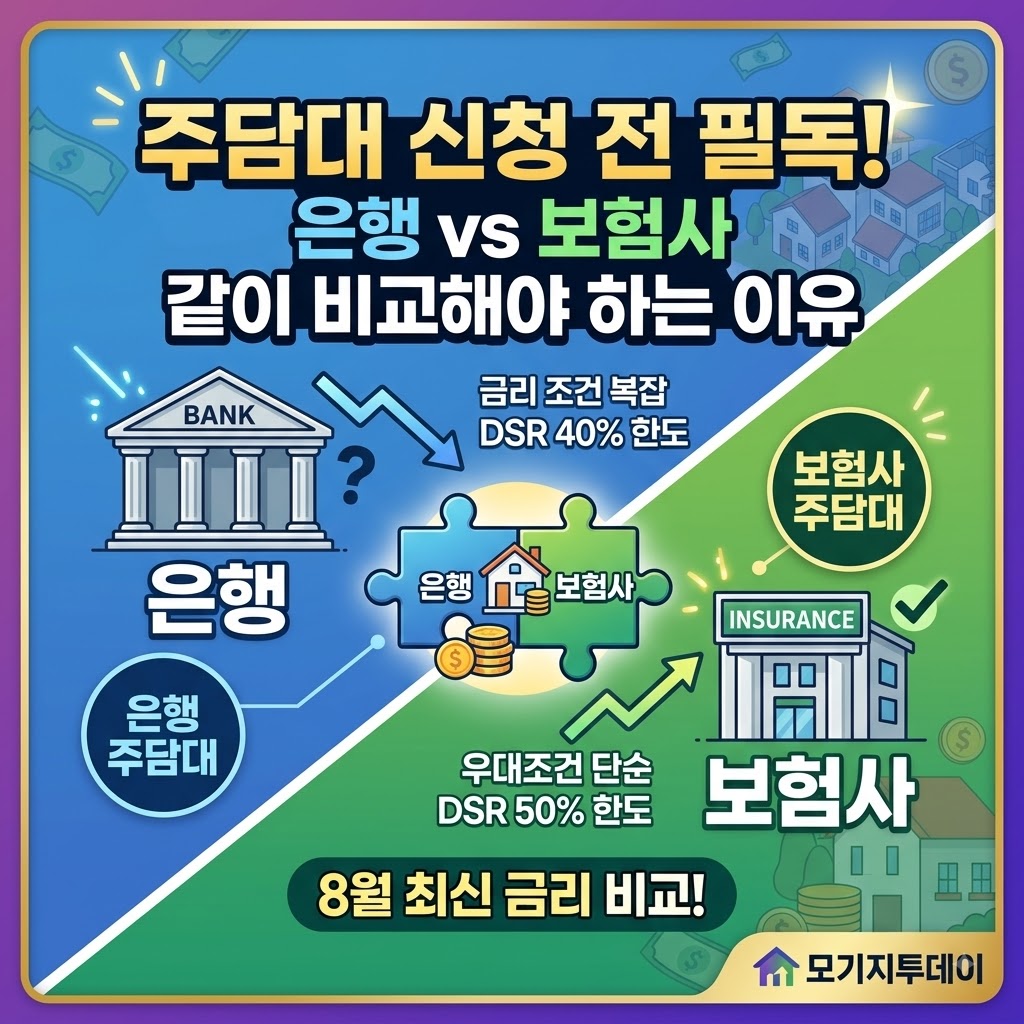

주담대 신청 전 필독! 은행과 보험사를 동시에 찌르고 비교해야 하는 이유

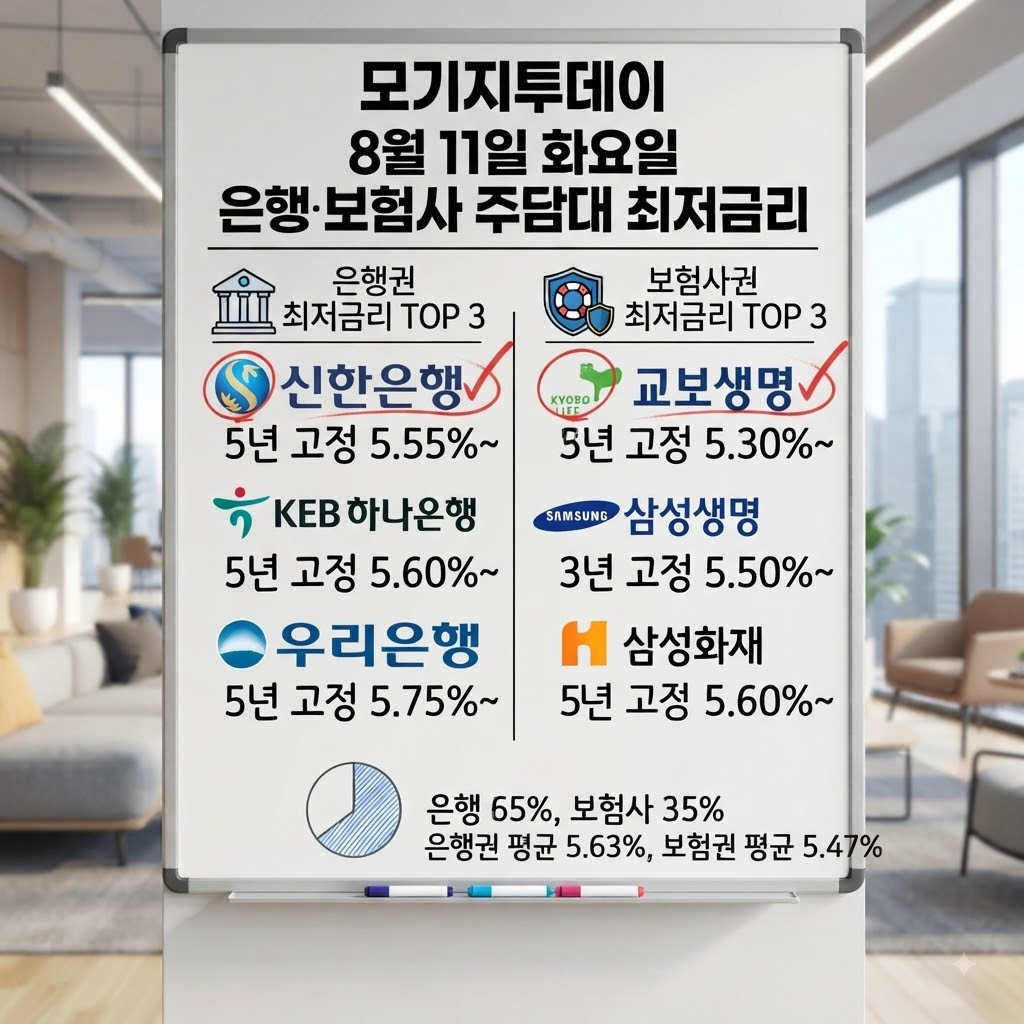

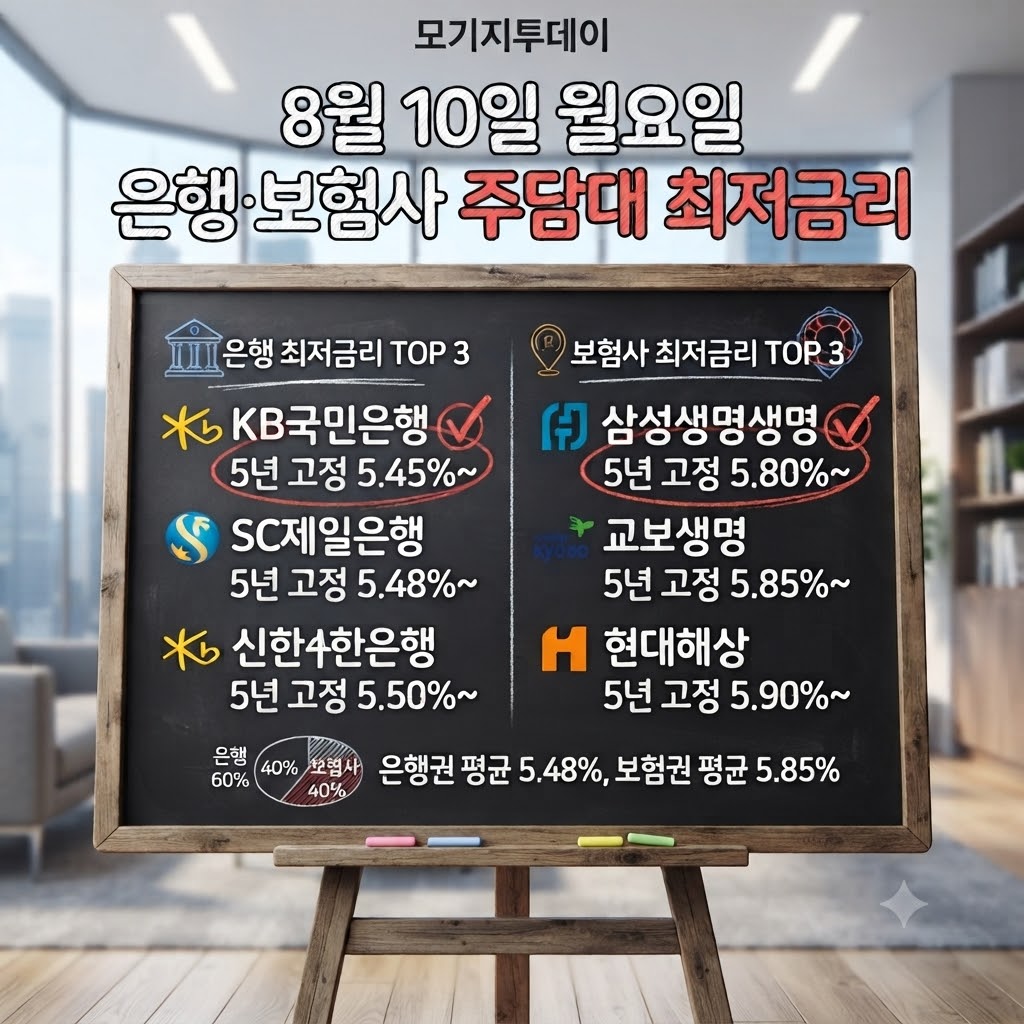

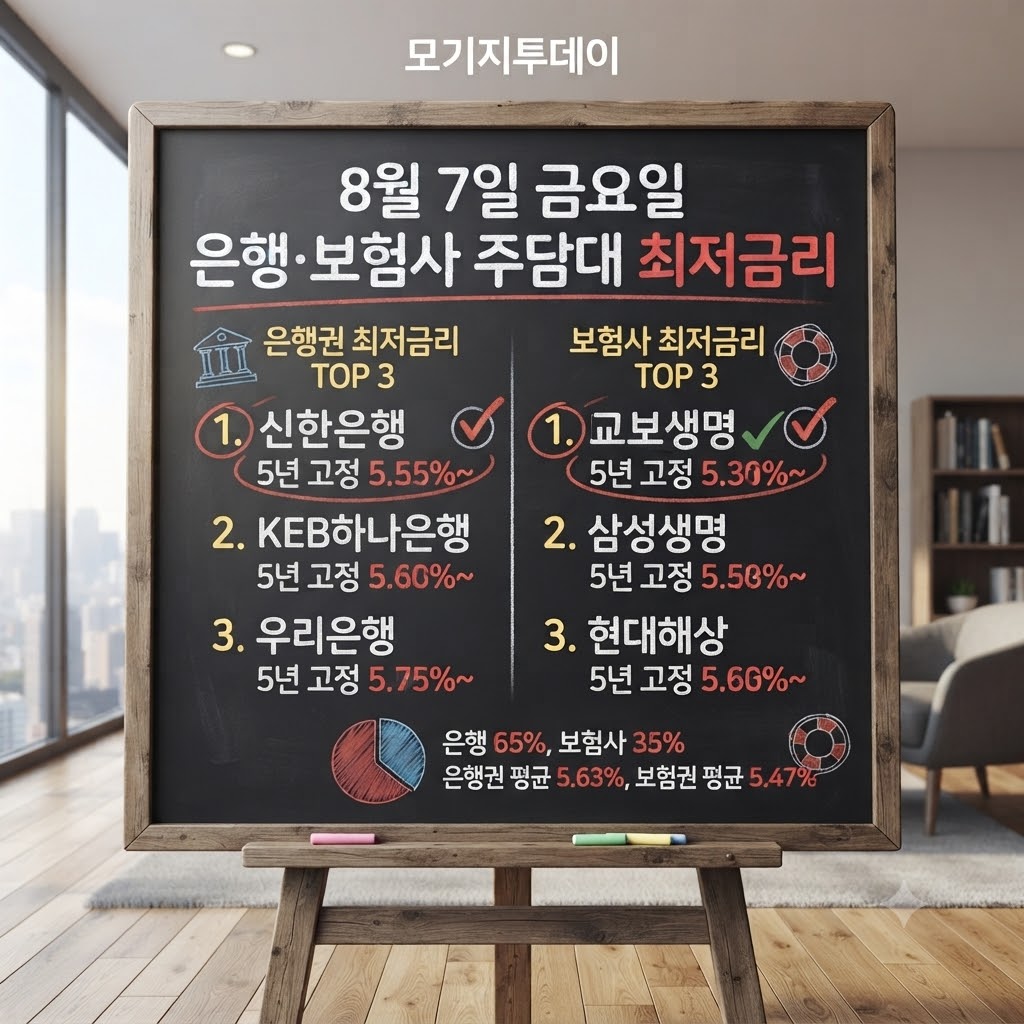

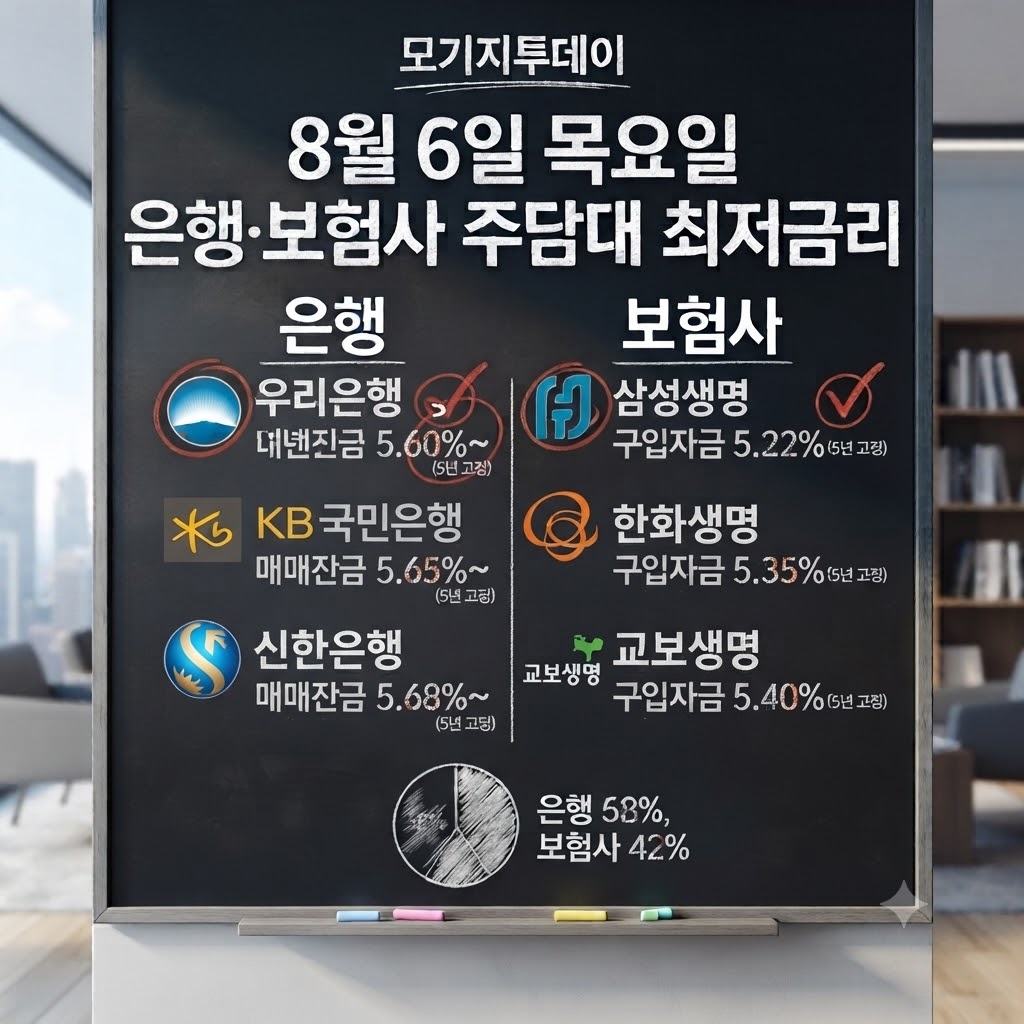

[주담대 신청 전 필독! 은행과 보험사를 동시에 찌르고 비교해야 하는 이유] 주택을 매수하거나 급한 목돈이 필요할 때 가장 먼저 알아보는 금융 상품이 바로 주담대(주택담보대출)입니다. 대부분의 차주분들은 자연스럽게 주거래 은행의 창구를 먼저 찾지만, 최근 금융 시장의 흐름을 잘 아는 분들은 2금융권 보험사 주담대를 함께 심사 테이블에 올리고 있습니다. 왜 똑같은 주담대인데 은행 한 곳만 보고 계약하면 […]

주담대 신청 전 필독! 은행과 보험사를 동시에 찌르고 비교해야 하는 이유 더 읽기"