5월 23일 주택담보대출 최저 금리 국민은행 4.06% 등 은행 보험사 최저금리 안내

고정형에 몰리는 이유

23일 한국은행 경제통계시스템에 따르면 지난 3월 신규 취급한 은행 가계대출 중 고정금리 주택담보대출 비중은 88.2%로 집계됐습니다. 지난해 12월 고정형 주담대 비중이 81.3%였던 점과 비교하면 7%p 가량 늘어난 것입니다.

대출차주들이 고정형 주담대를 선호하는 것은 고정금리가 변동금리보다 더 낮은 상황이 지속되고 있기 때문입니다. 금리변동 위험을 감안해 고정형 주담대를 확대하라는 당국의 기조에 발맞춰 은행들은 변동형 주담대에는 가산금리를 올리고, 고정금리는 낮추는 식으로 대응해 왔으며, 실제 주요 시중은행의 혼합형·주기형 등 고정형 주담대 금리는 변동금리보다 0.40~0.70%p가량 낮은 편입니다.

스트레스 DSR 규제로 고정형 주담대 한도가 변동형에 비해 더 많이 나오는 점도 영향을 미치고 있습니다. 주담대 유형별로 변동형은 스트레스 금리가 100% 적용되지만, 혼합형은 60%, 주기형은 30%만 적용되기 때문에, 대출 한도를 더 받으려는 차주 입장에서는 변동형 주담대보다 고정형이 더 나은 선택지인 셈입니다.

다만 한은의 금리인하로 변동금리가 지속 하락하고 있어 어떤 대출을 선택하는 게 유리할 지 고민이 깊어질 전망입니다.

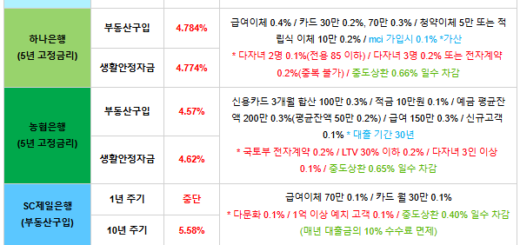

시중 은행 보험사 주택담보대출 최저 금리 비교

모기지투데이에서 2025년 5월 23(금) 국민은행 주택담보대출 최저금리 4.06% 등 시중 은행 보험사 주택구입자금대출 주택담보생활안정자금대출 전세금반환대출 갈아타기 등 주담대 금리비교 표를 제공드립니다.

https://blog.naver.com/buzzko/223875046442

http://pf.kakao.com/_YnXxos/chat

최신 댓글